※2023年4月13日18時06分更新

米ドル、金、S&P 500、豪ドル、米国債利回り - 特別レポート

米国で景気後退が始まると、金融市場では同じような取引パターンが繰り返されることが多い。すべてが同じようになるわけではないが、これまで主要な資産が景気後退時にどのように推移したかを振り返って確認してみたい。本記事は、景気後退の最初の3カ月間にドル、金、S&P 500種株価指数、豪ドル、米10年債利回りがどのように取引されたかを分析した特別レポートである。

景気後退の期間や深刻の程度はそれぞれ異なる。つまり、景気後退が始まったときに予想される資産の反応が、常に完璧に同じとは限らないということだ。例えば、2000年代の住宅問題の際、米国は2007年10-12月期に景気後退入りした。この3カ月間に株式相場は予想通り下落したが、市場のボラティリティがピークに達したのはずっと後の2008年末だった。

テーマに入る前に、まず景気後退(リセッション)の定義を定め、基本的なルールを決めておく必要がある。ここでは、国内総生産(GDP)を基にした景気後退指標を使用する。この指標は、数学的モデルに基づいて景気後退の日付を決めており、時に主観的な分析となる全米経済研究所(NBER)のビジネス・サイクル・デイティング・プレイブックとは対照的である。

このGDPを基にした定義は、景気後退の定義として広く認識されている2四半期連続のマイナス成長とも異なる。非公式なもので、しばしば単純化されすぎて、他の経済動向を捉えられないことがある。例えば、米国経済は2022年の1-3月期と4-6月期に2四半期連続のマイナス成長となった。しかし、米労働市場は堅調に推移していた。

トレードの基礎知識

マクロ経済ファンダメンタルズ

推薦者: Daniel Dubrovsky

米ドルとオーストラリアドルの分析には、為替レートの代わりに相関・加重通貨指数を使用することとする。これは、個々の通貨だけでなく、世界の幅広い通貨の方向性を捉えるのに役立つ。ドル指数を使用して豪ドル/米ドルを比較すると、米ドルに重点を置きすぎる危険性がある。

平均的なパターン

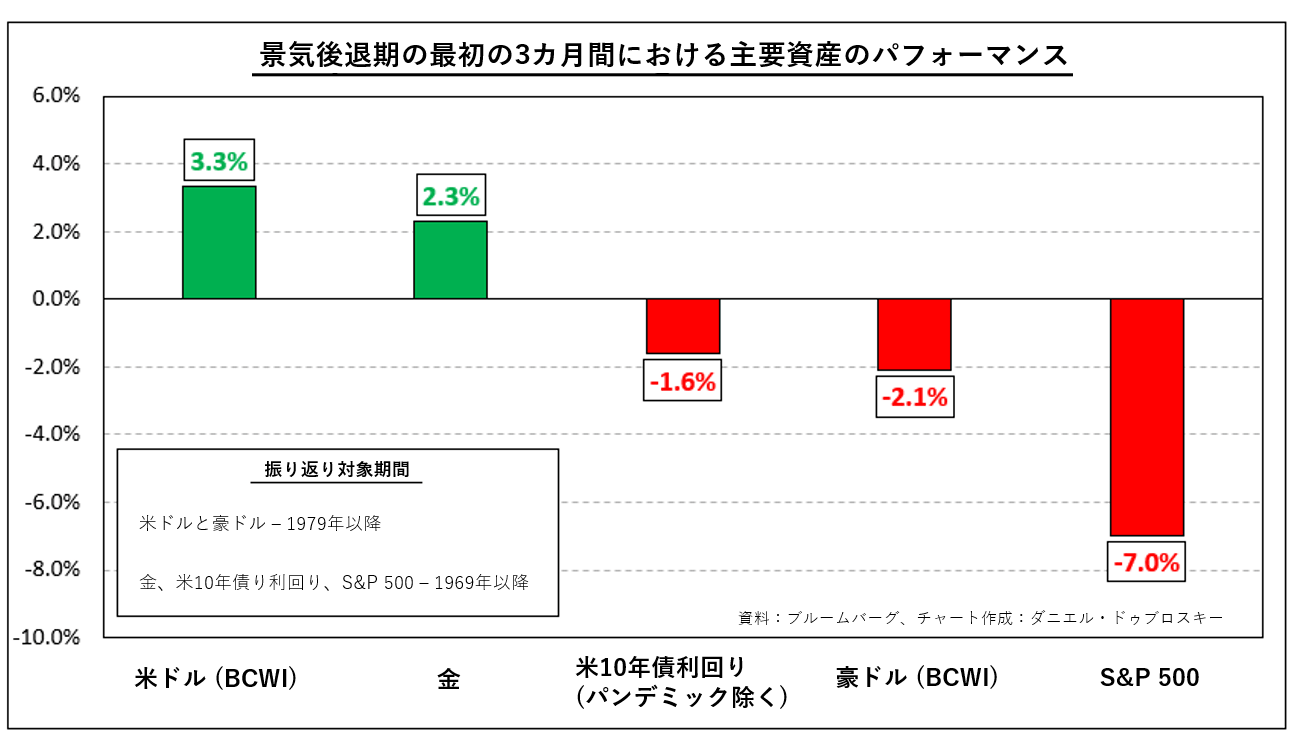

下図は、不況の始まりにこれらの資産がどのように推移したかを、パフォーマンスの良いものから順に並べたものである。米ドル、金、米10年債利回り、豪ドル、S&P 500種指数の順で並んでいる。通貨に関してはデータがないため、1979年からしか振り返ることができなかった。それ以外の資産は1969年まで遡ることができた。この記事の後半部分では、米ドルを始め個々の資産のパフォーマンスを分析していく。

米ドル

1979年以降の合計6回の景気後退期を振り返ってみると、景気後退期の最初の3カ月間に米ドルブルームバーグ相関加重指数は平均3.3%上昇した。毎回上昇したわけではない。騰落レシオは50%である。しかし、下図から分かるように、米ドルは上昇局面で力強く上昇し、下降局面では下押し圧力がかなり弱い傾向にあるが、これは驚くべきことではない。為替市場では、米ドルは世界の準備通貨と見られており、資産の安全な避難先として機能している。

金

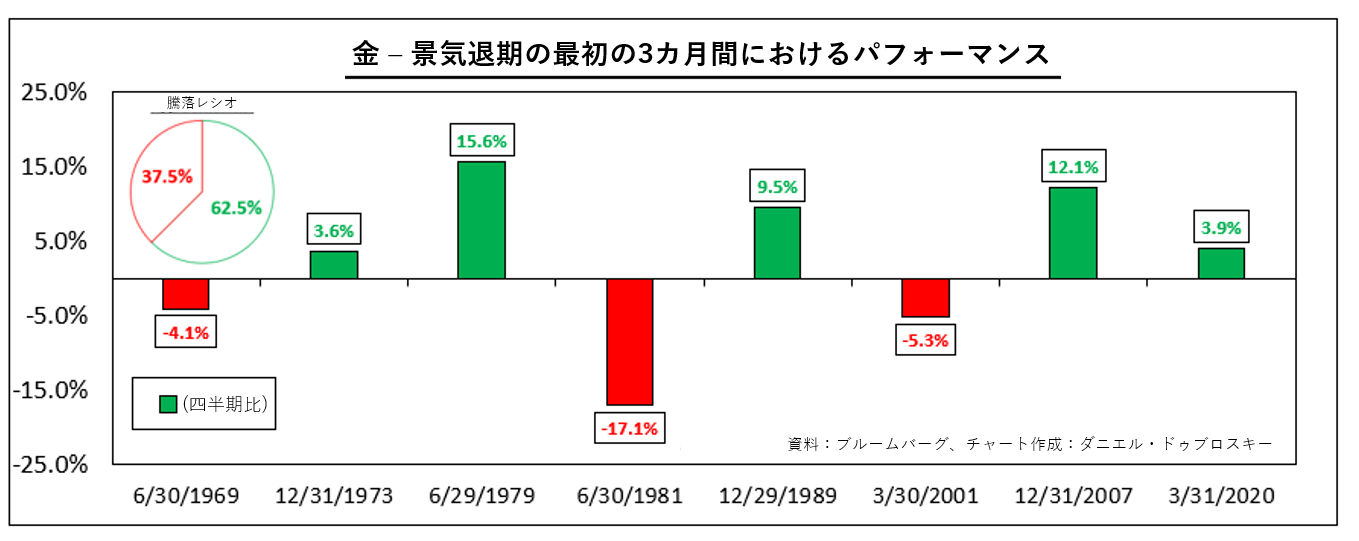

一方、1969年まで遡ると、景気後退の初期段階にも金先物相場はしっかりとしたパフォーマンスだったようだ。平均すると、金相場は2.3%上昇し、騰落レシオは約62.5%だった。米ドルと同様、1980年代初期の不況(17.1%下落)を除けば、上昇は平均的な下落よりも力強いものだった。このようなパフォーマンスなら、金は安全な資産の逃避先と言えるだろうか? 金は通貨ほど流動性が高くないことを忘れてはならない。また利子のつかない資産であるため、不況時に通常、起こることとして利子のつく資産の価値が目減りすると、金は相対的に魅力的になる。その逆もまた然りである。

米10年債利回り

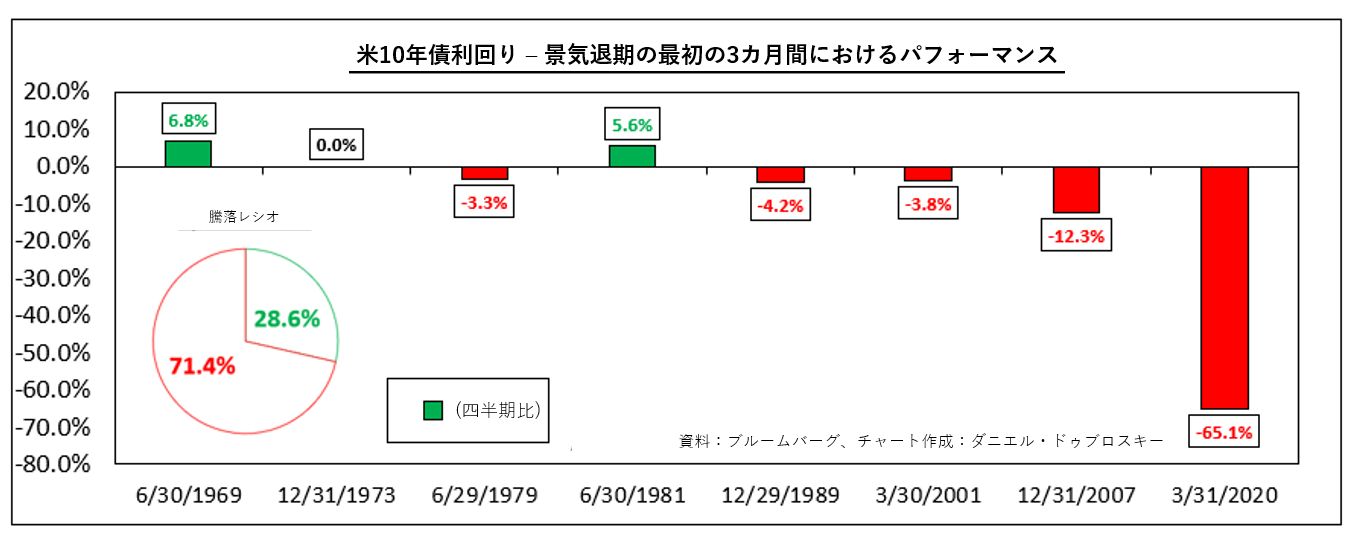

ここからは、アンダーパフォームする資産について説明する。1969年以降、米10年債利回りは景気後退局面入りの時期に平均で1.6%低下している(平均値を歪める大きな異常値となった新型コロナウイルス感染症拡大期を除く)。とはいえ、パンデミックを考慮すると、騰落比率は約29%である。債券は、景気の先行き不透明感が強いと、安全志向が強まって需要が大きく高まり、利回りは低下し、債券価格が上昇する傾向にある。

オーストラリアドル

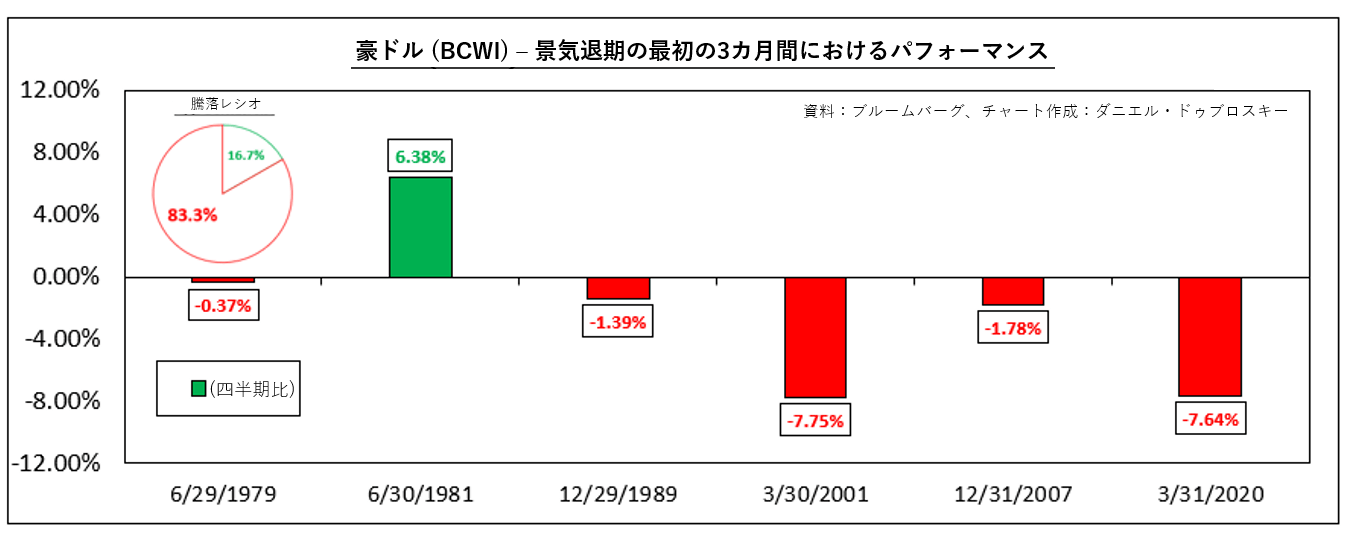

豪ドルブルームバーグ相関加重指数を見ると、オーストラリアドルは1979年以降、米国の景気後退期の最初の3カ月間に平均して2.1%下落している。また、豪ドルの勝率は16.7%と気の毒なほど低い。為替市場では、豪ドルはセンチメントの動向に連動しやすいことで知られており、しばしば株式相場の動きにも反応する。オーストラリア経済はコモディティの輸出により世界の景気循環と密接な関係があるため、米国の経済成長を注視することが重要である。米国がくしゃみをすると、世界中が風邪を引き、市場のボラティリティは上昇し、豪ドルには悪影響を及ぼす可能性がある。

S&P 500

最後に、米国の主要な株価指数の一つであるS&P 500種株価指数を紹介するが、同指数は当然のことながら、1969年以降、不況の到来時に平均で7.0%下落している。しかし、豪ドルとは異なり、勝率は25%とやや良好である。これは当然といえば当然である。不況の深刻さによって、株式相場の下落幅と下落スピードが変わるため、不透明感の濃度が重要なポイントである。

不況は、企業が倒産したり、従業員を解雇したりするリスクを高め、その結果、株式相場が暴落する。2000年代初頭のドットコムバブルの崩壊や2008年のサブプライム住宅ローン危機のように、バブル崩壊が景気後退につながることもよくある。景気後退の先行指標は色々あるので、ご興味のある方は見てみてください。

--- DailyFX.com シニアストラテジスト ダニエル・ドゥブロスキー著

ドゥブロスキー氏に連絡するには、Twitter で @ddubrovskyFX までお願いいたします。